築10年以上の一戸建て所有者は必見!

火災保険加入者の95%が「平均104万円」貰える!?知られざる火災保険の ”活用法” が話題に

火災保険加入者の95%が「平均104万円」貰える!?知られざる火災保険の ”活用法” が話題に

築10年以上の一戸建て所有者は必見!

火災保険加入者の95%が「平均104万円」貰える!?知られざる火災保険の ”活用法” が話題に

火災保険加入者の95%が「平均104万円」貰える!?知られざる火災保険の ”活用法” が話題に

突然だが、あなたは「火災保険」に加入しているだろうか?

一戸建てに住む人なら、もちろん「Yes」と答える方が大半だろう。

しかし、「今まで保険金を受け取ったことがあるか?」という質問には、ほとんどの方が「No」と答えるのではないだろうか。

実際に「火災保険」という名前の印象から、火災が起きなければ保険金の対象にならないと勘違いしている人が多いが、

実は「台風」や「雪」などの自然災害による “ちょっとした被害” でも、保険金がおりる対象となるのだ。

その額なんと「平均104万円」。

「築10年以上の一戸建て」のうち「約95%以上」が火災保険の対象となり、その受け取り金額の平均が「104万円」にものぼるというのだ。

今回は、戸建てに住んでいる人なら知っておくべき「火災保険の実態」と、

火災保険を活用する「驚きの裏ワザ」をご紹介したい。

一戸建てに住む人なら、もちろん「Yes」と答える方が大半だろう。

しかし、「今まで保険金を受け取ったことがあるか?」という質問には、ほとんどの方が「No」と答えるのではないだろうか。

実際に「火災保険」という名前の印象から、火災が起きなければ保険金の対象にならないと勘違いしている人が多いが、

実は「台風」や「雪」などの自然災害による “ちょっとした被害” でも、保険金がおりる対象となるのだ。

その額なんと「平均104万円」。

「築10年以上の一戸建て」のうち「約95%以上」が火災保険の対象となり、その受け取り金額の平均が「104万円」にものぼるというのだ。

今回は、戸建てに住んでいる人なら知っておくべき「火災保険の実態」と、

火災保険を活用する「驚きの裏ワザ」をご紹介したい。

そもそも、なぜほとんどの人が「正しい火災保険の適用範囲を知らない」のだろうか?

そこには「火災保険業界の実態」が関わっている。

家を購入した時のことを思い出してみて欲しい。

「火災保険は加入するのが当たり前」という考えではなかっただろうか?

実はこの考えが、損をする「落とし穴」なのだ。

多くの人が火災保険を、

「家の修理のために使うための保険」という認識ではなく、

「とりあえず入っておけば、火事になったときに安心」という “お守り” のように考えてしまっているケースが多いのだ。

保険会社側もこの心理を把握していて、

「補償の内容」や「申請方法」が不十分で、活用方法を知らない保険加入者が大半なのだ。

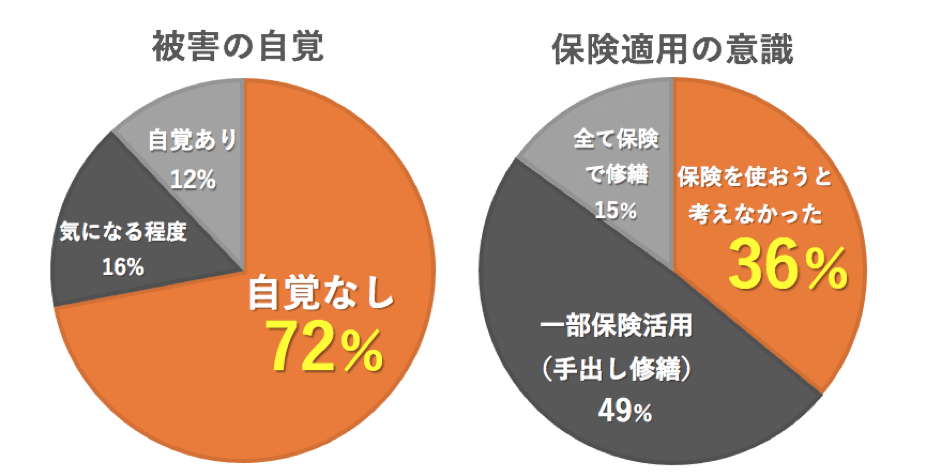

実施にどれだけの人が火災保険を活用できていないのか、調査を行った結果がある。

調査によると、実際に被害があった保険加入者のうち、

なんと「72%」が「被害の自覚なし」、さらには被害があっても「保険を使おうと考えなかった」という加入者が「36%」にものぼるのだ。

そこには「火災保険業界の実態」が関わっている。

家を購入した時のことを思い出してみて欲しい。

「火災保険は加入するのが当たり前」という考えではなかっただろうか?

実はこの考えが、損をする「落とし穴」なのだ。

多くの人が火災保険を、

「家の修理のために使うための保険」という認識ではなく、

「とりあえず入っておけば、火事になったときに安心」という “お守り” のように考えてしまっているケースが多いのだ。

保険会社側もこの心理を把握していて、

「補償の内容」や「申請方法」が不十分で、活用方法を知らない保険加入者が大半なのだ。

実施にどれだけの人が火災保険を活用できていないのか、調査を行った結果がある。

調査によると、実際に被害があった保険加入者のうち、

なんと「72%」が「被害の自覚なし」、さらには被害があっても「保険を使おうと考えなかった」という加入者が「36%」にものぼるのだ。

つまり、被害があるにも関わらず、毎月保険料を支払っているだけで、保険金を受け取らずに損をしているだけの人が後を絶たないのである。

まずは、火災保険は「火災だけではなく『台風』や『豪雨』などによる被害も補償対象」であることを知っておいてもらいたい。

まずは、火災保険は「火災だけではなく『台風』や『豪雨』などによる被害も補償対象」であることを知っておいてもらいたい。

「そんなに大きな破損はないし…」と思った方も多いだろう。

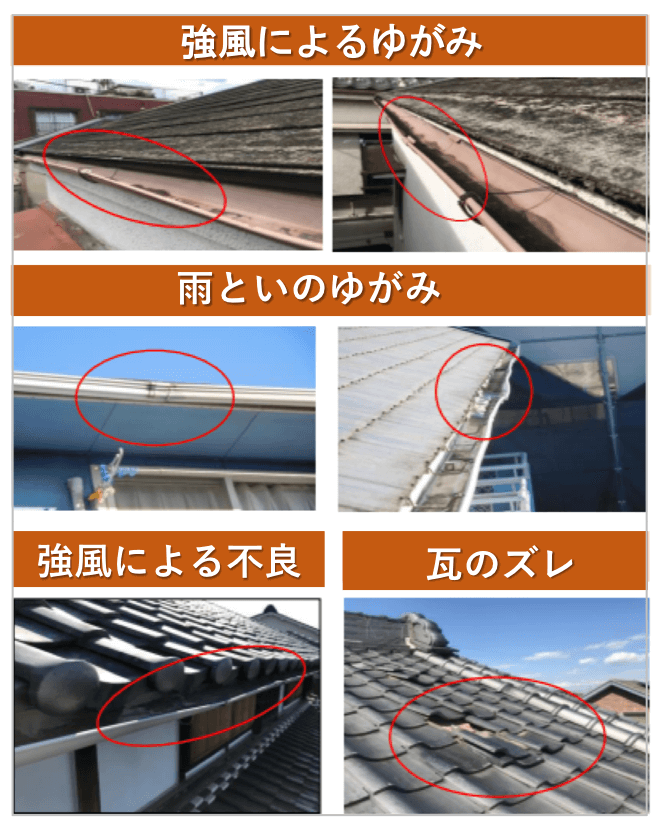

でも実は、素人にはわからない「屋根のゆがみ」や、ちょっとした「雨どいの破損」「パイプのゆがみ」なども火災保険の適用対象となるのだ。

では、どのような破損が認定されているのだろうか。

実際に適用された事例としては、このようなものがある。

でも実は、素人にはわからない「屋根のゆがみ」や、ちょっとした「雨どいの破損」「パイプのゆがみ」なども火災保険の適用対象となるのだ。

では、どのような破損が認定されているのだろうか。

実際に適用された事例としては、このようなものがある。

見て分かるとおり、台風によって「雨どいがズレたもの」や、「少し瓦が壊れた」といったものでも適用されたケースも十分ある。

このように、住んでいる地域で「過去2年以内」に自然災害が起こっていた場合、その災害による被害として保険を申請することができる。

これは火災保険に入っている人全員が知っておくべき、知識だろう。

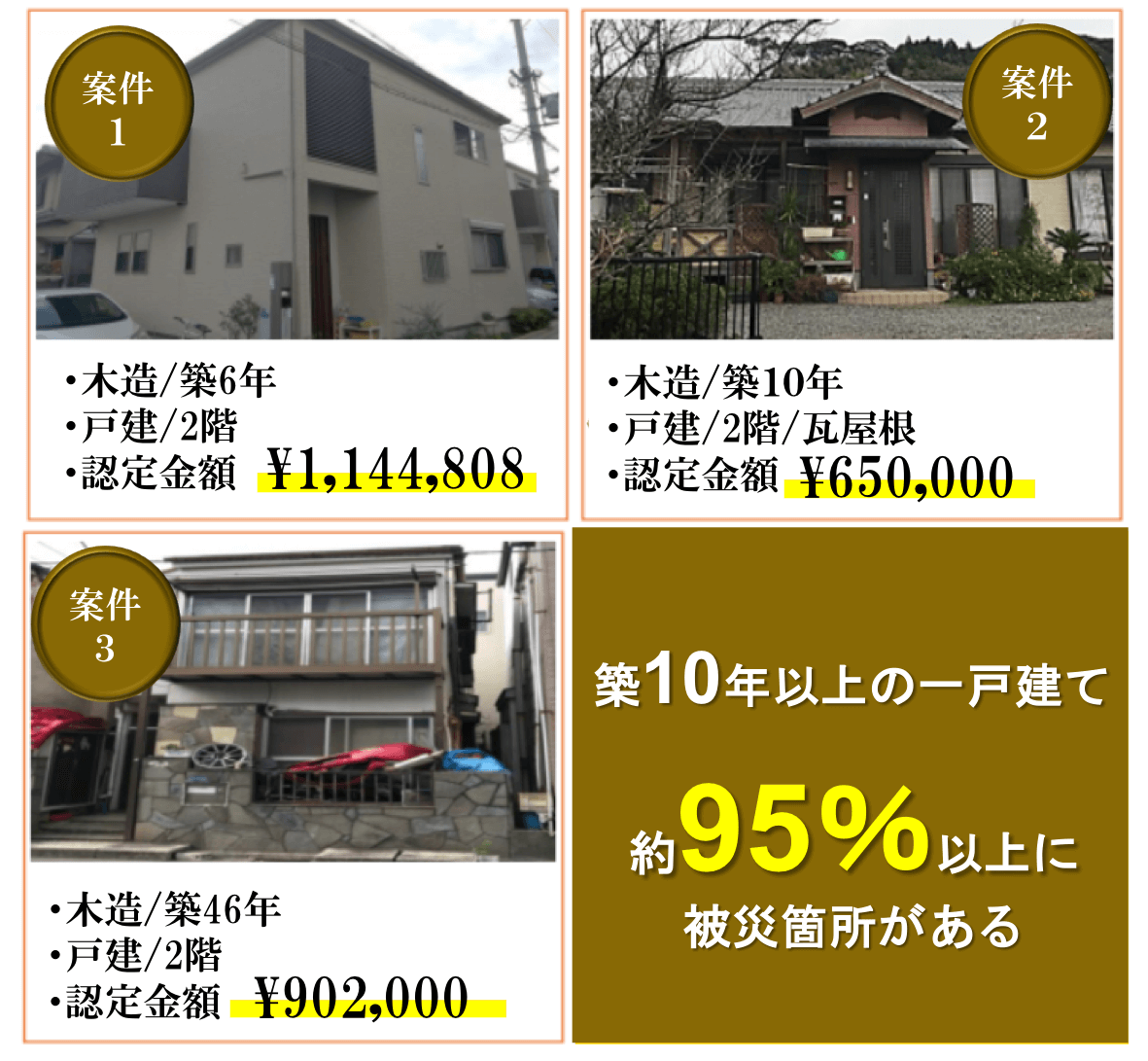

記事の冒頭でも少し触れたが、

実際に「築10年以上の一戸建て」のなんと「約95%以上」に被災箇所が見つかるという。

このようなちょっとした破損でも、修理費用として「平均104万円」の保険金が下りる可能性があるのであれば、使わない手はないだろう。

このように、住んでいる地域で「過去2年以内」に自然災害が起こっていた場合、その災害による被害として保険を申請することができる。

これは火災保険に入っている人全員が知っておくべき、知識だろう。

記事の冒頭でも少し触れたが、

実際に「築10年以上の一戸建て」のなんと「約95%以上」に被災箇所が見つかるという。

このようなちょっとした破損でも、修理費用として「平均104万円」の保険金が下りる可能性があるのであれば、使わない手はないだろう。

ただ、被害を申請をするためには1つ問題がある。

被害を立証したり、書類を集めたりする膨大な手間がかかるのである。

ここまでの調査や申請を自分で行おうとすると、

自宅の屋根から配管周りを入念に調べ、「証拠」をそろえたうえで原因となった災害を特定し、申請する必要がある。

それを確実に ”保険適用範囲” だと判断するのには大変な労力が必要だ。

被災の自覚があっても補償を申請しない人が多いのは、この手続きの煩雑さによるものだろう。

そんな中、この面倒な火災保険の申請手続きを一手に担ってくれる会社がある。

それが「火災保険申請事務局」である。

被害を立証したり、書類を集めたりする膨大な手間がかかるのである。

ここまでの調査や申請を自分で行おうとすると、

自宅の屋根から配管周りを入念に調べ、「証拠」をそろえたうえで原因となった災害を特定し、申請する必要がある。

それを確実に ”保険適用範囲” だと判断するのには大変な労力が必要だ。

被災の自覚があっても補償を申請しない人が多いのは、この手続きの煩雑さによるものだろう。

そんな中、この面倒な火災保険の申請手続きを一手に担ってくれる会社がある。

それが「火災保険申請事務局」である。

火災保険の手続きについて「年間3,000件」の依頼を受領している実績のある、一般社団法人だ。

築7年以上の建物を対象として、破損箇所の確認や、保険が適用されるかどうかの判断、申請に必要な書類の準備などをすべて「火災保険申請事務局」が行ってくれる。

保険加入者は、住宅に関する簡単なヒアリングシートを記入するだけでいい。

プロが現地調査をして破損を確認してくれるので、保険認定率は「95%」を誇る。

しかも、現地調査を行い、被害があるかどうかの確認までであれば費用は一切かからない。

破損がなかった場合には、「破損なし」との調査結果を報告してくれるのだ。

築7年以上の建物を対象として、破損箇所の確認や、保険が適用されるかどうかの判断、申請に必要な書類の準備などをすべて「火災保険申請事務局」が行ってくれる。

保険加入者は、住宅に関する簡単なヒアリングシートを記入するだけでいい。

プロが現地調査をして破損を確認してくれるので、保険認定率は「95%」を誇る。

しかも、現地調査を行い、被害があるかどうかの確認までであれば費用は一切かからない。

破損がなかった場合には、「破損なし」との調査結果を報告してくれるのだ。

ここまで確実に、リスクなく大金を受け取ることができることに、はじめは誰もが驚くだろう。

通常は、申請から「約60〜90日」で作業が終わり、「平均104万円」の保険金を受け取ることができる。

そして何より驚きなのが、実は受け取った「約104万円」に関しては、必ずしも家の修繕に充てなくてもかまわないという点だ。

保険金は「見舞金扱い」のため、修繕に使うかどうかは個人の自由。

極端な話、そのまま「貯金」に回しても良いし、「車の購入費」に充てたってかまわない。

今まで自覚していなかった破損による保険金であるため、修繕の必要性を感じないことも多く、当人からしてみれば “棚からぼた餅” で現金が降ってくるようなものだ。

保険金を修繕に使わない場合には、降りた保険料のうち40%の相談料の支払いが「火災保険申請事務局」に発生するが、

しかし、約104万円から40%の支払いを差し引いたとしても、

「60万円」ものお金が手元に残る計算になる。

その手元に残ったお金の用途は個人の自由となるため、

該当箇所の修繕費用にあてるのはもちろん、家のリフォーム費用にあてたり、旅行などのレジャーに使用したり、その用途は様々だ。

「家族で旅行に行きたかったけど、お財布に厳しくて我慢していた」という人も、

火災保険の落とし穴に気づくだけで旅行に行けるようになるのである。

通常は、申請から「約60〜90日」で作業が終わり、「平均104万円」の保険金を受け取ることができる。

そして何より驚きなのが、実は受け取った「約104万円」に関しては、必ずしも家の修繕に充てなくてもかまわないという点だ。

保険金は「見舞金扱い」のため、修繕に使うかどうかは個人の自由。

極端な話、そのまま「貯金」に回しても良いし、「車の購入費」に充てたってかまわない。

今まで自覚していなかった破損による保険金であるため、修繕の必要性を感じないことも多く、当人からしてみれば “棚からぼた餅” で現金が降ってくるようなものだ。

保険金を修繕に使わない場合には、降りた保険料のうち40%の相談料の支払いが「火災保険申請事務局」に発生するが、

しかし、約104万円から40%の支払いを差し引いたとしても、

「60万円」ものお金が手元に残る計算になる。

その手元に残ったお金の用途は個人の自由となるため、

該当箇所の修繕費用にあてるのはもちろん、家のリフォーム費用にあてたり、旅行などのレジャーに使用したり、その用途は様々だ。

「家族で旅行に行きたかったけど、お財布に厳しくて我慢していた」という人も、

火災保険の落とし穴に気づくだけで旅行に行けるようになるのである。

実際に修繕費用に上げる場合、「実質負担なし」で修繕することが可能だ。

「火災保険申請事務局」は全国の100店舗以上の工務店との豊富なネットワークがあるため、保険金の範囲内で修繕することが可能なのだ。

さらに、自分の住んでいる持ち家だけでなく、相続などで受け継いだ「空き家」でも火災保険に加入していれば適用の対象となる。

「火災保険申請事務局」は全国の100店舗以上の工務店との豊富なネットワークがあるため、保険金の範囲内で修繕することが可能なのだ。

さらに、自分の住んでいる持ち家だけでなく、相続などで受け継いだ「空き家」でも火災保険に加入していれば適用の対象となる。

空き家なら修繕する必要性が低く、「実質的な臨時収入」とすることもできるだろう。

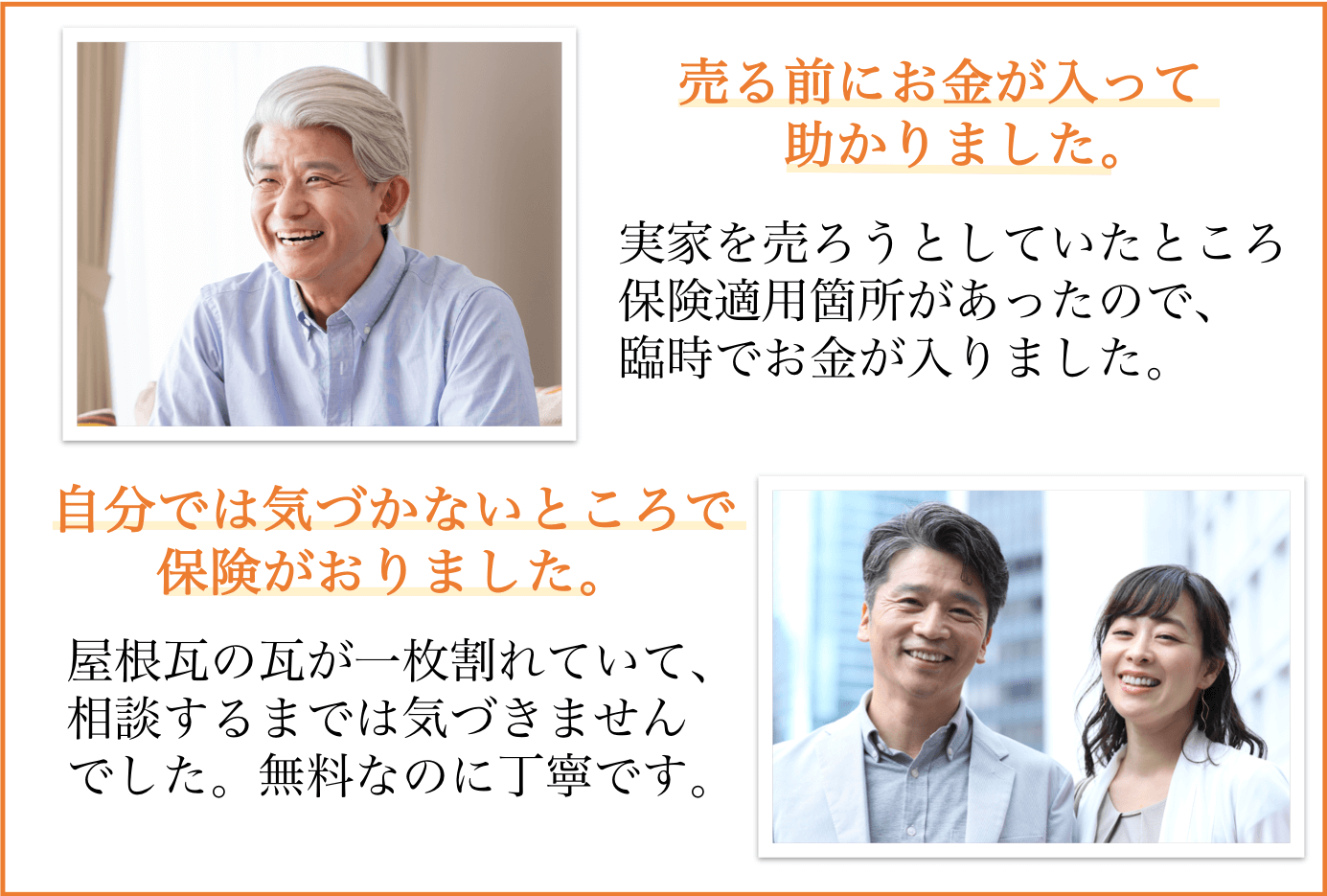

実際に、相続した実家や転勤で使わなくなった家を売りに出す前に、保険適用で収入を得てから手放す人も多いという。

リフォームをして資産価値を向上させてから手放す場合でも、

修繕箇所の保険金と合わせれば、非常に安く済ませることが可能である。

実際に「火災保険申請事務局」に相談した方々からは、多くの反響が届いている。

実際に、相続した実家や転勤で使わなくなった家を売りに出す前に、保険適用で収入を得てから手放す人も多いという。

リフォームをして資産価値を向上させてから手放す場合でも、

修繕箇所の保険金と合わせれば、非常に安く済ませることが可能である。

実際に「火災保険申請事務局」に相談した方々からは、多くの反響が届いている。

いかがだっただろうか?

火災保険を「火災が起きたときだけの保障されるもの」と考えていた人にとっては、目からウロコの話だったのではないだろうか。

自然災害も適用対象と知っていた人でも、ほんの軽微な破損が火災保険の適用対象だと知って驚く方も多いだろう。

この火災保険の落とし穴に気付いた人から続々と「平均104万円」を受け取っているのが現状なのだ。

「火災保険申請事務局」は全国各地に対応しているため、相談してみて損はないだろう。

さらに今なら、相談の問い合わせに「Amazonギフト券1万円分」をプレゼントしている。

火災保険に加入しており、築10年以上の戸建てなら調査対象となるため、

思い当たる方はこの機会に、一度相談してみてはいかがだろうか。

▼詳細はこちら

火災保険を「火災が起きたときだけの保障されるもの」と考えていた人にとっては、目からウロコの話だったのではないだろうか。

自然災害も適用対象と知っていた人でも、ほんの軽微な破損が火災保険の適用対象だと知って驚く方も多いだろう。

この火災保険の落とし穴に気付いた人から続々と「平均104万円」を受け取っているのが現状なのだ。

「火災保険申請事務局」は全国各地に対応しているため、相談してみて損はないだろう。

さらに今なら、相談の問い合わせに「Amazonギフト券1万円分」をプレゼントしている。

火災保険に加入しており、築10年以上の戸建てなら調査対象となるため、

思い当たる方はこの機会に、一度相談してみてはいかがだろうか。

▼詳細はこちら